MEMPROSES

BUKU BESAR

(KK

119.05)

1. Mempersiapkan Pengelolaan Buku

Besar

A. Pengertian

dan fungsi buku besar

Buku

besar adalah kumpulan akun-akun yang disusun sedemikian rupa sehingga ketika

diperlukan akan mudah ditemukan.

Akun-akun buku besar dapat digolongkan sebagai

berikut:

a. Akun permanen/rill

adalah akun yang saldonya akan berlanjut dari satu periode ke periode

berikutnya dan pelaporannya berbentuk neraca. Seperti akun aktiva, kewajiban

dan ekuitas.

b. Akun nominal adalah

akun yang saldonya akan berakhir dalam satu periode dan pelaporannya berbentuk

laporan laba/rugi. Seperti akun pendapatan dan beban.

Buku besar berfungsi

sebagai:

-

Untuk meringkas data transaksi yang

telah dicatat dalam jurnal.

-

Sebagai wadah untuk menggolongkan data

keuangan dan mengetahui jumlah atau keadaan rekening yang telah terjadi.

-

Sebagai dasar penggolongan

transaksi yang telah dicatat dalam

jurnal.

-

Sebagai data dan sumber informasi untuk

menyusun laporan keuangan.

B. Peralatan yang dibutuhkan untuk pengelolaan

buku besar.

a. Persiapan alat tulis

dan alat hitung

b. Siapkan jurnal umum

maupun jurnal khusus beserta rekapitulasi jurnal

c. Buku besar yang

diperlukan untuk melakukan posting dari jurnal

d. Bukti-bukti transaksi

bila diperlukan.

Dalam praktek akuntansi di lapangan, apabila perusahaan hanya menggunakan satu buku besar belum

dapat memberikan catatan yang terperinci mengenai akun-akun tertentu.

Oleh karena itu agar perusahaan dapat memberikan data akun yang lebih rinci

maka diperlukan buku pembantu.

Dari bagan siklus

akuntansi di dibawah ini, Anda dapat

memahami betapa eratnya hubungan antara buku besar dengan buku besar pembantu tersebut.

Bentuk Buku Besar :

1.

Bentuk Dua Kolom (skontro) ada 2

macam :

a.

Bentuk T (T account)

Merupakan

bentuk yang paling sederhana, menyerupai huruf T, mempunyai dua sisi yaitu sisi

debet dan sisi kredit

b.

Bentuk T disempurnakan (bentuk dua kolom)

Bentuk

ini merupakan penyempurnaan dari akun bentuk T, sisi debet dan sisi kredit.

Bentuknya sebagai berikut :

Tgl

|

Keterangan

|

Ref

|

Debet

|

Tgl

|

Keterangan

|

Ref

|

Kredit

|

||

Keterangan

- Nama (judul) akun ditulis di

tengah atas.

- Setiap

akun diberi nomor kode menurut sistem penomoran yang digunakan. Sisi kiri

disebut sisi debet dan sisi kanan disebut sisi kredit.

- Kolom

tanggal diisi dengan tanggal terjadinya transaksi atau tanggal

pemindahbukuan (posting)

- Kolom

referens (Ref) diisi dengan nomor halaman buku dari mana data yang

bersangkutan dipindahkan. Berguna untuk memudahkan penelusuran data jika

terjadi kesalahan pencatatan.

- Kolom

DEBET diisi dengan jumlah yang harus didebetkan sesuai dengan bukti

transaksi. Jika pemindahbukuan dilakukan secara periodik dalarn kolom

debet dicatat jumlah kolektif dari beberapa transaksi yang serupa.

Demikian pula untuk kolom KREDIT.

Dalam penggunaan akun bentuk dua kolom, untuk mengetahui

saldo suatu akun sisi debet dan sisi kredit masing-masing harus dijumlahkan

lebih dahulu. Apabila jumlah sisi debet lebih besar daripada jumlah sisi

kredit, selisihnya disebut saldo debet. Apabila jumlah sisi kredit lebih besar

daripada jumlah sisi debet, selisihnya disebut saldo kredit.

2. Akun bentuk Stafel ada dua macam :

2. Akun bentuk Stafel ada dua macam :

a.

Bentuk Tiga Kolom

Tanggal

|

Keterangan

|

Ref

|

Debet

|

Kredit

|

D/K

|

Saldo

|

|

Cara pengisian akun bentuk tiga kolom pada dasarnya tidak

berbeda dengan pengisian akun bentuk dua kolom. Dalam akun bentuk tiga kolom

setiap terjadi pencatatan baik di kolom debet maupun di kolom kredit, harus

diikuti dengan pencatatan saldo. Dengan demikian saldo tiap akun setiap saat

dapat diketahui tanpa harus menghitung lebih dulu jumlah sisi debet dan sisi

kredit.

b.

Bentuk Empat Kolom

Tanggal |

Keterangan |

Ref |

Debet |

Kredit |

Saldo

|

||

Debet

|

Kredit

|

||||||

Pengisian

akun bentuk empat kolom tidak berbeda dengan akun tiga kolom, setiap terjadi

pencatatan dalam suatu akun harus diikuti dengan pencatat saldo. Perbedaan

terletak pada penampilan saldo. Dalam penggunaan akun bentuk empat kolom saldo

suatu akun lebih jelas ditampilkan, artinya akan tampak apakah saldo debet atau

saldo kredit. Walaupun dalam akuntansi sebenarnya saldo normal setiap akun

sudah dapat dipastikan. Misalnya akun-akun aktiva dalam keadaan normal tidak

mungkin bersaldo kredit.

Langkah-langkah

Posting Jurnal ke akun Buku Besar :s

1.

Mencatat saldo awal dari data neraca

awal (jika perusahaan sudah berdiri sebelum periode bersangkutan).

2.

Mencatat tanggal terjadinya transaksi

yang diambil dari tanggal terjadinya transaksi pada jurnal, ke kolom tanggal

akun buku besar yang bersangkutan.

3.

Mencatat keterangan yang diambil dari

keterangan/uraian jurnal ke kolom keterangan akun buku besar, yang bersangkutan.

4.

Mencatat jumlah Debit jurnal ke kolom

debit akun buku besar yang bersangkutan dan mencatat jumlah kredit jurnal ke

kolom kredit akun buku besar yang bersangkutan.

5.

Mencatat nomor halaman jurnal ke kolom

referensi (Ref) akun buku besar yang bersangkutan.

6.

Jika akun dalam jurnal sudah dibukukan

kedalam akun buku besar, maka dikolom referensi (Ref) jurnal dicatat nomor kode

akun yang bersangkutan.

7.

Jika menggunakan akun buku besar

berbentuk tiga (3) atau empat (4) kolom, maka carilah saldonya dengan cara

membandingkan antara saldo debit dengan kredit transaksi sebelum dimasuki oleh

periode baru.

Pencatatan debit

akan menambah saldo debit atau mengurangi saldo kredit. Sedangkan pencatatan kredit akan menambah saldo kredit atau mengurangi saldo debit.

Buku Besar Pembantu (Subsidiary Ledger)

Adalah kumpulan

akun-akun yang memberikan rincian kepada akun buku besar. Fungsi buku besar

pembantu adalah memberikan rincian kepada akun buku besar. Buku besar pembantu

terdiri dari:

1.

Buku Besar Pembantu Piutang

Buku besar pembantu ini berfungsi untuk mencatat rincian

piutang perusahaan kepada masing-masing langganan (debitur).

2.

Buku Besar Pembantu Hutang

Buku besar pembantu utang, berfungsi untuk

mencatat perincian utang perusahaan kepada masing-masing kreditur.

2.Membukukan

Jurnal ke Buku Besar (Posting)

Kode Akun

Penentuan

klasifikasi rekening selalu diikuti pengkodeannya. Kode akun bermanfaat dalam

hal pengarsipan (memyimpan dan mengambil kembali). Dalam hal ini petugas tidak

perlu mengingat nama, melainkan cukup kodenya saja yang sudah disusun dengan

sistematika tertentu.

Beberapa jenis sistem

pemberian kode akun adalah sebagai berikut :

1.

Sistem

Numerical

Sistem numerical adalah cara pemberian akun dengan

menggunakan nomor (angka). Pemberian nomor sebaiknya berurut agar mudah diingat

dan mudah dimengerti hubungan yang satu dengan yang lain.

Sistem numerical ini terbagi atas :

a. Kode

Kelompok

Kode kelompok

yaitu cara pemberian kode akun dengan memberikan angka tertentu pada kelompok

golongan dan jenis akun. Jika akun diberi kode tiga kelompok,

angka pertama menujukkan kelompok angka kedua menunjukkan golongan, dan angka

ketiga menunjukkan jenis akun.

Contoh :

Kas 111

Angka pertama artinya kelompok aktiva

Angka kedua artinya golongan aktiva

lancar

Angka ketiga artinya jenis akun kas

Masing-masing

kelompok dapat dibagi dalam beberapa golongan, misalnya kelompok aktiva, dibagi

menjadi aktiva lancar dan aktiva tidak lancar / tetap.

b. Kode

blok

Kode blok

yaitu cara pemberian kode rekening dengan menyediakn satu blok angka untuk

setiap kelompok rekening. Pada penyusunan kode akun dengan

metode blok, angka tertentu dicadangkan untuk klasifikasi tertentu. Misalkan

dari akun-akun, dibuat blok-blok sebagai berikut :

01 s/d 20 aktiva lancar

21 s/d 25 investasi jangka panjang

26 s/d 30 aktiva tetap

31 s/d 35 utang lancar

36 s/d 40 utang jangka panjang

41 s/d 45 modal

46 s/d 50 pendapatan

51 s/d 60 beban-beban

No Kode

|

Nama Akun

|

1

|

Kas

|

2

|

Piutang

|

21

|

Investasi Saham PT. X

|

22

|

Investasi Saham PT. A

|

26

|

Tanah

|

27

|

Gedung

|

31

|

Utang dagang

|

36

|

Utang bank

|

41

|

Modal Saham

|

46

|

Penjualan

|

47

|

potongan penjualan

|

51

|

Beban penjualan

|

52

|

Beban adm dan umum

|

2.

Sistem

desimal

Sistem desimal adalah pemberian kode rekening dengan

menggunakan angka 10 unit dari 0 sampai 9. Masing-masing angka/digit

menunjukkan kelompok, golongan, dan jenis rekening.

Rekening dibagi dalam 10 rubrik. Tiap rubrik dibagi

menjadi 10 golongan dan tiap golongan dibagi menjadi 10 rekening.

Contoh :

1

=

harta

1.0

=

Harta lancar

1.0.1

=

kas

1.0.2

=

piutang dagang

1.2 = Harta tetap

1.2.1

=

tanah

1.2.2

=

kendaraan

5 =

Biaya/beban

5.0 = Biaya

penjualan

5.0.1 = biaya

gaji salesman

5.0.2 = biaya

iklan

3. Sistem Memonic

Sistem memonic adalah pemberian kode akun dengan

menggunakan simbol kelompok dan singkatan huruf awal dari akun yang

bersangkutan.

Contoh :

Nama Akun Kode

Aktiva lancar AL.

Kas Al.

K.

Piutang

dagang Al.

PD

Surat

berharga Al.

SB

Hutang Lancar UL.

Hutang

wesel Ul.

UW

Hutang

dagang Ul.

UD

Pendapatan P

Pendapatan

Jasa P.J

Pendapatan

komisi P.K

Penjualan P.Pjl.

4.

Sistem

Kombinasi Huruf dan Angka

Sistem kombinasi huruf dan angka yaitu pemberian kode

akun dengan menggunakan kombinasi huruf dan angka. Huruf menunjukkan kelompok

dan angka menunjukkan golongan jenis akun.

Contoh :

Kas A 0 1

MEMBUKUKAN ANGKA DARI JURNAL KE BUKU BESAR

Pemindahan angka-angka dari dari jurnal ke buku besar

(memindahkan jumlah angka dalam kolom debit atau kredit dari jurnal ke buku

besar) disebut posting. Dalam melakukan posting buku besar, diutamakan asas

berpasangan yang seimbang. Posting dari jurnal khusus dilakukan sebulan sekali

yaitu setiap akhir bulan. Yang diposting angka jumlah dari tiap-tiap akun dan

diberi tanggal akhir bulan yang bersangkutan, kecuali akun-akun dalam kolom

serba serbi diposting setiap terjadi transaksi. Posting dari jurnal umum

dilakukan setiap tanggal transaksi.

a.

Posting dari Jurnal Umum

Langkah-langkah posting

dari jurnal umum adalah sebagai berikut:

1.

catat tanggal akun buku besar sesuai dengan jurnal

2.

catat angka jumlah debit jurnal ke debet akun

buku besar dan catat angka jumlah kredit jurnal ke kredit akun buku besar

3.

catat nomor halaman jurnal ke dalam kolom

referensi jurnal

4.

catat nomor kode akun yang bersangkutan ke kolom

referensi jurnal

Kesamaan jumlah debit dan kredit belum menunjukkan

jaminan kebenaran catatan. Oleh karena itu, harus dilakukan pencocokan saldo

akun dalam buku besar dengan buku pembantu.

b.

Posting dari Jurnal Khusus

Langkah-langkah posting

dari jurnal khusus adalah sebagai berikut:

1.

jumlahkan angka dalam setiap kolom untuk

masing-masing akun dan angka dalam kolom serba-serbi

2.

masukkan angka jumlah akun dalam jurnal khusus

debet ke akun buku besar debet dan angka jumlah kredit ke akun buku besar

kredit pada akhir bulan.

3.

untuk akun dalam kolom serba-serbi yang

di-posting bukanlah angka jumlah tetapi angka-angka akun

4.

untuk akun dalam kolom serba-serbi yang telah

diposting, dibawah angka jumlah diberi tanda centang (√)

Cara Memindahbukukan Jurnal Khusus ke dalam

Buku Besar

Proses pemindah bukuan dari jurnal

khusus ke dalam buku besar utama perlu diperhatikan langkah-langkah sebagai

berikut:

- sediakan

jumlah akun yang diperlukan;

- jumlahkan

jurnal khusus kemudian tutup dengan memberi garis ganda pada jumlah;

- membuat

rekapitulasi jurnal khusus dengan mengumpulkan akun yang di debet dan akun

yang di kredit;

- siapkan

blanko dari akun-akun yang digunakan yang berhubungan dengan jurnal

khusus;

- pindahkan

angka-angka yang ada pada akun rekapitulasi ke akun-akun yang

bersangkutan;

- setelah

di posting/dipindahkan di bawah kolom jurnal khusus di beri nomor kode

perkiraan buku besar, sedangkan di bawah kolom serba-serbi di beri tanda

cek (

) yang berarti jumlah tersebut telah

dibukukan;

) yang berarti jumlah tersebut telah

dibukukan; - kolom

Ref pada jurnal khusus di isi dengan tanda cek (), sedangkan kolom Ref pada kolom

serba-serbi di beri nomor kode perkiraan, berarti jumlah tersebut sudah

dicatat dalam buku pembantu;

- kolom

Ref pada perkiraan buku besar diisi dari halaman jurnal khusus.

Bentuk Buku Besar

Bentuk buku besar yang sering dipakai

adalah bentuk 4 kolom, karena dengan bentuk 4 kolom ini setiap kali transaksi

dapat diketahui saldonya, baik saldo debet maupun kredit.

Contoh Buku Besar 4 kolom:

Keterangan:

Nama Perkiraan

|

:

|

diisi dengan nama perkiraan

|

No

|

:

|

diisi dengan nomor kode perkiraan

|

Tgl

|

:

|

diisi dengan tanggal pencatatan,

biasanya akhir bulan

|

Keterangan

|

:

|

diisi neraca/saldo apabila

pemindahan angka dari neracan dan di isi tanda (-) apabila di ambil dari

jurnal khusus

|

Ref

|

:

|

diisi dari halaman jurnal khusus.

Misal JPB 1 (Jurnal Pembelian hal 1)

|

Debet

|

:

|

mencatat angka sebelah Debet yang

diambil dari rekapitulasi sebelah Debet

|

Kredit

|

:

|

mencatat angka sebelah Kredit yang

diambil dari rekapitulasi sebelah Kredit

|

Saldo

|

:

|

mencatat selisih atau jumlah dari

angka yang ada di Debet dan di Kredit buku besar

|

Sebagai ilustrasi memindahkan dari

rekapitulasi jurnal khusus ke buku

besar

JPB1 (Jurnal Pembelian Hal 1)

Keterangan:

- jurnal pembelian di atas setelah diposting ke buku besar

- tanda cek () pada kolom referensi sudah dibukukan ke

buku pembantu

- nomor kode (511), (115), (211), (121) di bawah kolom dan Ref serba-serbi artinya jumlah tersebut sudah diposting ke buku besar. Demikian juga untuk jurnal khusus lainnya.

- jurnal pembelian di atas setelah diposting ke buku besar

- tanda cek (

- nomor kode (511), (115), (211), (121) di bawah kolom dan Ref serba-serbi artinya jumlah tersebut sudah diposting ke buku besar. Demikian juga untuk jurnal khusus lainnya.

3.

Melakukan

Pencocokan Saldo Akun dalam Buku Besar dengan Buku Pembantu

MENYUSUN DAFTAR SALDO DARI BUKU

BESAR PEMBANTU

Daftar saldo

ini disusun

dengan tujuan agar memudahkan perusahaan melihat gambaran saldo-saldo setiap

buku besar pembantu. Jumlah daftar saldo akan menunjukkan jumlah yang sama

dengan buku besar utama. Misalnya buku pembantu utang ada tiga dengan jumlah saldo seluruhnya Rp 5.500.000,00 jumlah tersebut akan

sama dengan yang tertera dalam buku besar utang dagang.

Apabila perusahaan ingin mengetahui jumlah

piutang dagang cukup membuka buku besar piutang dagang saja. Melainkan

apabila ingin melihat rinciannya maka perlu di buka buku besar pembantu satu demi

satu. Atau setidaknya melihat daftar saldo piutang.

Jadi sumber

pencatatan daftar saldo piutang itu adalah dari buku besar pembantu piutang,

yaitu saldo-saldo akhir dalam setiap buku besar pembantu dicatat dalam suatu daftar

secara sistematis.

MACAM-MACAM DAFTAR SALDO

Seperti

halnya buku pembantu yang telah disajikan dalam kegiatan terdahulu, buku besar

pembantu yang lazim digunakan dalam perusahaan dagang terdiri dari buku

pembantu utang, piutang dan persediaan. Sehingga daftar saldonya juga terdiri dari;

daftar saldo utang, daftar saldo piutang dan daftar saldo persediaan.

MENYUSUN

DAFTAR SALDO

a.

Menyusun daftar saldo piutang

Untuk mengetahui jumlah saldo

akun-akun buku besar pembantu piutang sama

dengan saldo akun piutang dagang sebagai akun buku besar utama, maka disusun

secara periode suatu daftar saldo piutang dagang sebagai berikut:

Buku Pembantu Piutang

Nama : Tuan Andy

Jl. Setia 14,

Tangerang (01)

Tgl

|

Keterangan

|

Ref

|

Debit (Rp)

|

Kredit (Rp)

|

Saldo Debit

(Rp)

|

Jan

|

|||||

11

|

4.200.000

|

4.200.000

|

|||

25

|

500.000

|

3.700.000

|

|||

31

|

3.700.000

|

Nama : TUAN

BUDIARJO

Jl. Kutilang 24, Tangerang (02)

Tgl

|

Keterangan

|

Ref

|

Debit (Rp)

|

Kredit (Rp)

|

Saldo Debit

(Rp)

|

Jan

|

|||||

16

|

2.600.000

|

2.600.000

|

|||

22

|

800.000

|

3.400.000

|

|||

31

|

3.400.000

|

Nama : Toko ABC

Jl.

Sejahtera 18, Sukabumi (03)

Tgl

|

Keterangan

|

Ref

|

Debit (Rp)

|

Kredit

(Rp)

|

Saldo Debit

(Rp)

|

Jan

|

|||||

4

|

400.000

|

400.000

|

|||

18

|

1.800.000

|

2.200.000

|

|||

30

|

300.000

|

1.900.000

|

|||

31

|

1.900.000

|

NAMA : TUAN

RUSDI

Jl. WR.

Supratman 12, Bogor (04)

Tgl

|

Keterangan

|

Ref

|

Debit (Rp)

|

Kredit

(Rp)

|

Saldo Debit

(Rp)

|

Jan

|

|||||

11

|

800.000

|

800.000

|

|||

20

|

700.000

|

1.500.000

|

|||

31

|

1.500.000

|

Sumber

pencatatan daftar saldo piutang adalah saldo akhir setiap akun buku besar

pembantu yang angkanya dicetak miring dan bergaris bawah. Setelah itu dicatat dalam suatu daftar

akan seperti berikut ini!

DAFTAR SALDO PIUTANG DAGANG

Per 31

Januari 200X

No. Urut

|

Nama Debitur

|

Jumlah (Rp)

|

1 2 3 4

|

Tuan Andy Tuan Budiarjo Toko ABC

Tuan Rusdi

|

3.700.000 3.400.000 1.900.000 1.500.000

|

Total

|

10.500.000

|

b. Menyusun Daftar Saldo Utang

Untuk mengetahui jumlah saldo

akun-akun buku besar pembantu utang dagang dengan saldo akun buku besar utang

dagang sebagai buku besar utama, maka daftar saldo utang juga disusun seperti

halnya daftar saldo piutang.

Dapatkah Anda mencoba menyusun daftar saldo utang dari

buku besar pembantu utang yang disajikan

berikut ini? Perhatikan buku pembantu utang di bawah ini.

Buku Pembantu Utang

Nama : PT. SAMUDERA

Jl. A. Yani

214, Jakarta (01)

Tgl

|

Keterangan

|

Ref

|

Debit (Rp)

|

Kredit (Rp)

|

Saldo Debit

(Rp)

|

Jan

|

|||||

1

|

1.200.000

|

1.200.000

|

|||

25

|

500.000

|

1.700.000

|

|||

31

|

1.700.000

|

Nama : PT. Jaya (02)

Tgl

|

Keterangan

|

Ref

|

Debit (Rp)

|

Kredit

(Rp)

|

Saldo Debit

(Rp)

|

Jan

|

|||||

6

|

1.600.000

|

1.600.000

|

|||

22

|

200.000

|

1.400.000

|

|||

31

|

1.400.000

|

Nama : PT. ABC

Jl.

Sejahtera 11, Semarang (03)

Tgl

|

Keterangan

|

Ref

|

Debit (Rp)

|

Kredit

(Rp)

|

Saldo Debit

(Rp)

|

Jan

|

|||||

4

|

2.000.000

|

2.000.000

|

|||

18

|

200.00

|

2.200.000

|

|||

30

|

600.000

|

1.600.000

|

|||

31

|

1.600.000

|

Pindahkan ke

dalam daftar saldo berikut ini!

DAFTAR SALDO UTANG DAGANG

Per 31 Januari 200X

No. Urut

|

Nama Kreditur

|

Jumlah (Rp)

|

1 2 3

|

PT. Samudera PT. Jaya PT. ABC

|

1.700.000 1.400.000 1.600.000

|

Total

|

4.700.000

|

4.

Menyusun

Daftar Saldo Akun dalam Buku Besar

MENYUSUN NERACA SALDO DARI BUKU BESAR

Neraca saldo adalah suatu

daftar yang terdiri dari debet dan kredit tempat mencatat secara sistematis

saldo setiap akun buku besar. Langkah-langkah menyusun

neraca saldo adalah sebagai berikut:

a. menghitung saldo dari

buku besar berbentuk scontro

1)

jika kedua sisi terisi semua, maka saldonya

merupakan selisih antara jumlah debit dan kredit

Untuk saldo debit,

letakkan selisih saldonya dikolom

kredit. Sedangkan untuk saldo kredit, letakkan selisih saldonya dikolom

debit.

2)

jika hanya satu sisi saja yang terisi, maka

saldonya adalah jumlah itu sendiri

b. menghitung saldo dari buku besar berbentuk stafel

1)

bentuk tiga kolom

Saldo dari buku besar ini

adalah angka yang tampak terakhir dan merupakan selisih antara debit dan

kredit. Kemudian letakkan saldonya dikolom debit atau kredit karena saldo tidak

menjelaskan debit atau kredit.

2)

bentuk empat kolom

Saldonya merupakan angka

yang tampak terakhir pada kolom saldo debet atau kredit.

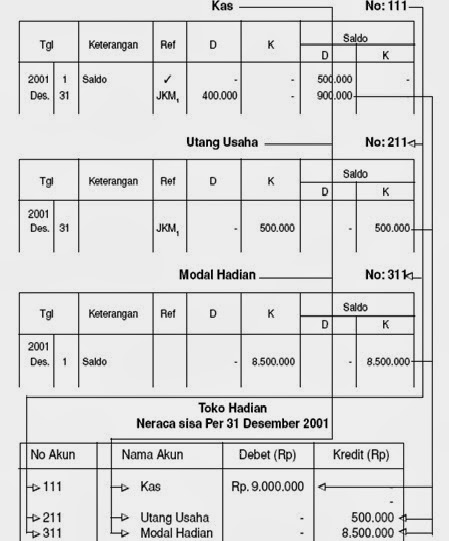

1.

|

Nama perusahaan

|

:

|

untuk

mencatat nama perusahaan

|

2.

|

Nama laporan

|

:

|

Neraca sisa

|

3.

|

Periode

|

:

|

periode

penutupan buku, misalnya : per 31 Desember 2001

|

4.

|

No Akun

|

:

|

untuk

mencatat nomor kode perkiraan

|

5.

|

Nama Akun

|

:

|

untuk

mencatat nama akun yang terdapat dalam neraca sisa

|

6.

|

Debet

|

:

|

untuk

mencatat saldo Debet yang di ambil dari akun sementara buku besar

|

7.

|

Kredit

|

:

|

untuk

mencatat saldo Kredit yang di ambil dari akun sementara buku besar

|

8.

|

Jumlah

|

:

|